8permille, chiesa cattolica e sostentamento del clero

Aggiornamento 15/01/17: Delibera Corte dei Conti 2015

Aggiornamento 16/01/17: La proposta di modifica del meccanismo fatta da PossibileIt

Svariati amici mi hanno chiesto cosa pensi dell’

Svariati amici mi hanno chiesto cosa pensi dell’![]() alla chiesa cattolica e dell’attuale forma di sostentamento del clero.

alla chiesa cattolica e dell’attuale forma di sostentamento del clero.

Una risposta breve e semplicistica sarebbe fuorviante per la discussione. Soprattutto presterebbe il fianco alle posizioni ideologiche sia di chi sostiene apoditticamente che l’![]() è un’attentato alla laicità dello Stato, sia di chi difende a spada tratta un sistema attraverso il quale si finanziano le organizzazioni religiose convenzionate con lo Stato italiano.

è un’attentato alla laicità dello Stato, sia di chi difende a spada tratta un sistema attraverso il quale si finanziano le organizzazioni religiose convenzionate con lo Stato italiano.

Senza nessuna pretesa di esaurire un argomento tanto complesso, cercherò di illustrare le ragioni che mi portano a ritenere che un sistema autonomo rispetto allo Stato italiano di finanziamento della chiesa cattolica, delle sue attività e del suo clero alternativo a quello attualmente in vigore sarebbe di gran lunga auspicabile; e che, in attesa si studi e si accetti tale nuovo sistema, sarà impossibile fare a meno del vecchio.

Come tutti sanno la questione dell’![]() si pone dentro / al fianco della questione relativa ai rapporti tra Stato italiano e Stato pontificio – Chiesa cattolica dopo il 1870, e in parte risolta nel 1929 con i Patti Lateranensi. La revisione di quell’accordo nel 1984 porta alla creazione di un nuovo modello di rapporti economici tra Stato italiano, Santa Sede e Chiesa cattolica italiana, che però finisce per includere pure altri soggetti religiosi. Una breve sintesi storica si può leggere nel documento scaricabile da qui. Nel tempo si sono accumulati documenti anche molto critici nei confronti dell’istituto dell’

si pone dentro / al fianco della questione relativa ai rapporti tra Stato italiano e Stato pontificio – Chiesa cattolica dopo il 1870, e in parte risolta nel 1929 con i Patti Lateranensi. La revisione di quell’accordo nel 1984 porta alla creazione di un nuovo modello di rapporti economici tra Stato italiano, Santa Sede e Chiesa cattolica italiana, che però finisce per includere pure altri soggetti religiosi. Una breve sintesi storica si può leggere nel documento scaricabile da qui. Nel tempo si sono accumulati documenti anche molto critici nei confronti dell’istituto dell’![]() , criticato vuoi per l’inerzia mostrata dallo Stato italiano nel valorizzare la parte di sua competenza vuoi per il meccanismo distorto della ripartizione dell’intera quota in base alle preferenze espresse. Un articolo ben documentato è scaricabile da qui.

, criticato vuoi per l’inerzia mostrata dallo Stato italiano nel valorizzare la parte di sua competenza vuoi per il meccanismo distorto della ripartizione dell’intera quota in base alle preferenze espresse. Un articolo ben documentato è scaricabile da qui.

Nella fase di trattativa l’idea di rinunciare ad una quota pari allo 0,8% del gettito IRPEF da destinare a beneficienza, tutela del patrimonio artistico e finanziamento delle organizzazioni religiose lasciando al contribuente la facoltà di scegliere è riconducibile alla delegazione dello Stato italiano. La Chiesa cattolica era maggiormente interessata al riconoscimento della defiscalizzazione delle elargizioni liberali. Lo Stato infatti nutriva la speranza, non troppo segreta, di ottenere dai cittadini un consenso più ampio di quello attribuito alla Chiesa e che la Chiesa cattolica non superasse la quota riconosciutale dal sistema precedente; la Chiesa cattolica invece dal canto suo riteneva di maggiore successo il facilitare le donazioni dirette. La storia successiva ha dimostrato che entrambi si sbagliavano: le elargizioni liberali invocate dalla Chiesa cattolica per finanziare direttamente il sostentamento del suo clero si sono rivelate un vero e proprio fiasco, mentre lo Stato italiano ha visto dirottare ingenti risorse economiche in una direzione non auspicata grazie anche alla nutrita astensione di molti contribuenti. Che io sappia, salvo miglior giudizio, nessuno finora ha avviato seri studi sulle ragioni e le motivazioni di un comportamento di massa che molti non avevano previsto.

Se oggi si parla dell’

Se oggi si parla dell’![]() in termini tanto critici senza dubbio lo si deve anche al fatto che il maggiore beneficiario dell’istituto sia la Chiesa cattolica. Difficilmente infatti si leggerebbero le medesime argomentazioni se il maggiore beneficiario fosse stato, come a suo tempo il governo Craxi prevedeva, lo Stato italiano. Tuttavia non entrerò nel dibattito se non ponendomi dal punto di vista di uno dei 36.000 soggetti inseriti nel sistema e solo da quel punto di vista esprimerò il mio giudizio.

in termini tanto critici senza dubbio lo si deve anche al fatto che il maggiore beneficiario dell’istituto sia la Chiesa cattolica. Difficilmente infatti si leggerebbero le medesime argomentazioni se il maggiore beneficiario fosse stato, come a suo tempo il governo Craxi prevedeva, lo Stato italiano. Tuttavia non entrerò nel dibattito se non ponendomi dal punto di vista di uno dei 36.000 soggetti inseriti nel sistema e solo da quel punto di vista esprimerò il mio giudizio.

1) Sono un cittadino italiano

Prima di essere prete e cristiano sono un cittadino italiano. Non ritengo disdicevole che sia la Repubblica a svolgere le sue funzioni di tutela e organizzazione dei rapporti sociali ed economici che regolano la vita di relazione dei cittadini italiani. In questo senso, invece, trovo davvero singolare e per certi aspetti persino inspiegabile che lo Stato italiano, del quale faccio parte, abbia negoziato con una delegazione di un altro Stato (Santa Sede) le norme che avrebbero regolato i rapporti tra me e lo Stato italiano, peraltro decidendo di rinunciare in modo esplicito a disciplinare una serie di tutele riconosciute a qualsiasi altra categoria lavorativa. Ci si sarebbe aspettati che dopo il riconoscimento della personalità giuridica della CEI (Conferenza Episcopale Italiana) che rappresenta il clero italiano meglio della Santa Sede fosse stata proprio la CEI a negoziare con lo Stato italiano…

2) Non sono un lavoratore…

In effetti la questione che si vorrebbe far valere è che un prete non è un lavoratore come qualsiasi altro. Nella realtà si deve ammettere che l’attuale sistema di sostentamento del clero soffre di un certo strabismo: dal punto di vista fiscale e contributivo accetta che un prete venga sottoposto al regime dello Stato italiano, perché ne riceve in cambio assistenza sanitaria e pensione; dal punto di vista giuslavorativo invece lo sottrae dalla competenza dello Stato italiano relegandolo in un limbo legislativo, perché il trattamento economico che gli è riconosciuto non è assimilabile a reddito da lavoro né il prete può essere soggetto ad un controllo anche solo indiretto da parte dello Stato. D’accordo, giustamente fare il prete non è un mestiere e lo Stato non può esercitare un controllo sulla sua attività; ma allora perché non svincolare la sua posizione pure dal regime fiscale e contributivo statale optando per forme di assistenza sanitaria e di previdenza totalmente private?

3) … ma un prete lavora

Se quello del prete non è un mestiere tra gli altri rischia però indirettamente di passare l’idea che il prete non lavori affatto. Sono piuttosto molti invece i segnali che dicono che l’attività sociale di tutela dei più deboli, il ruolo unificatore di una comunità, la funzione educativa, l’influenza sul benessere spirituale e psicologico delle persone, la vivacità culturale e critica di una società vengono favorite dalla missione del prete. Non tutti i preti sono uguali, d’accordo, non sempre è tutto vero nelle stesse persone nella stessa misura; ma non sarebbe ingiusto minimizzare o sottovalutare questi apporti? A rigore sarebbe una perdita per l’intera collettività. Una collettività coesa dovrebbe quindi essere preoccupata che non manchino mai persone dotate e motivate per svolgere simili compiti e che esse abbiano mezzi sufficienti per il proprio sostentamento. La prospettiva giusta sarebbe quella di valutare i benefici ottenuti a fronte di un esborso economico il quale si connoterebbe allora non tanto come “perdita” ma come “investimento”. La società italiana un po’ distratta, un po’ anticlericale è pronta per un’analisi disincantata e serena sul ruolo delle organizzazioni religiose nella crescita della collettività?

4) La comunità cristiana e / è lo Stato

I Patti tra Stato italiano e Stato vaticano del 1929 prima e del 1984 poi hanno avuto tanti difetti ma anche qualche merito. Per esempio hanno fatto emergere quel lato politico dei rapporti che non si potrà mai cancellare del tutto, sia che si approvi la Chiesa cattolica sia che si cerchi di minimizzarne il ruolo. Hanno anche mostrato che per quanto le istituzioni statali ed ecclesiali siano autonome e sovrane, il bacino cui attingono è lo stesso: molti cittadini italiani sono membri della chiesa, molti membri della chiesa sono cittadini italiani. Cercare di separare nettamente queste due realtà è artificioso. Doveroso invece è regolare con criteri per nulla confusi o furbeschi i rapporti che sorgono a vari livelli, compreso quello economico. Un immobile storico di proprietà ecclesiale, come per esempio la torre campanaria della cattedrale di Santa Maria Assunta a Pisa, è un bene di cui fruisce l’intera collettività, sia per il suo valore artistico sia per la ricaduta in termini turistici. Non pare incoerente che lo Stato italiano partecipi sia pur in minima parte alla tutela di un patrimonio che gli procura discreti benefici.

5) Ci sono preti e preti (1)

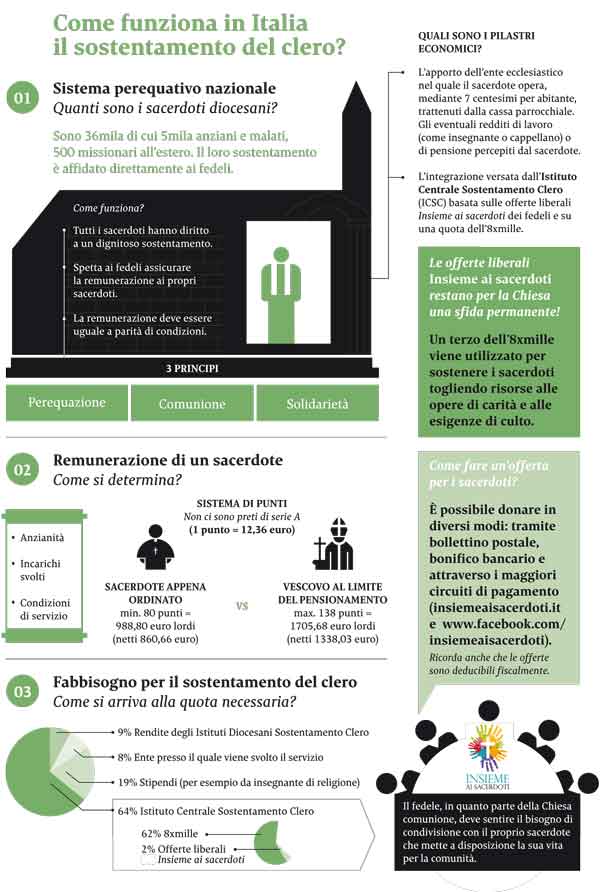

Per quanto sia un concetto sfuggente i preti non sono tutti uguali. Si dividono in due grandi categorie, preti religiosi e preti diocesani. I primi son quelli che appartengono ad una famiglia religiosa, come per esempio francescani o gesuiti, hanno uno specifico “carisma” ed emettono i tre voti di povertà, castità e obbedienza. Un tempo venivano anche detti “preti regolari”, perché esercitavano il loro ministero sotto la regola di un ordine religioso. I preti diocesani un tempo si dicevano “secolari” perché vivevano nel “saeculum”, nel mondo, a contatto con le persone, in quella che oggi si chiamerebbe “pastorale d’ambiente”, e spesso svolgevano un lavoro “profano”. La nuova denominazione (“prete diocesano”) mette in rilievo il legame imprescindibile del prete con la sua chiesa locale (“diocesi”) alla quale presta servizio e si lega attraverso la promessa di obbedienza al vescovo. Esistono differenze sostanziali tra le due forme di esercizio del ministero ordinato, che l’attuale modello di sostentamento del clero in parte rispetta attribuendo un riconoscimento economico solo ai preti che svolgono un qualche ufficio nella vita della chiesa locale, come i vescovi, i parroci, i cappellani. Ma un prete religioso che fa servizio di portineria al suo convento non rientra nel sistema e non viene retribuito. Quindi deve essere chiaro che l’![]() finanzia solo una parte e nemmeno troppo grande del sostentamento del clero italiano. Gli altri preti vivono di carità e di piccole produzioni.

finanzia solo una parte e nemmeno troppo grande del sostentamento del clero italiano. Gli altri preti vivono di carità e di piccole produzioni.

6) Ci sono preti e preti (2)

Il sistema di sostentamento del clero introdotto nel 1984 voleva mettere ordine nei rapporti tra Stato italiano e Chiesa cattolica e intervenire per la perequazione del trattamento economico di tutti i preti in cura d’anime. Con il sistema precedente, infatti, il numero di preti esclusi dai benefici era elevatissimo. Non avendo reddito, quei preti non avevano nemmeno diritto alla pensione e si trovavano in grosse difficoltà con il sistema sanitario. Se l’attuale sistema ha sanato in larghissima parte tale ingiusta situazione, nondimeno sopravvivono diverse contraddizioni. Per esempio un prete insegnante percepisce uno stipendio notevolmente superiore a quello di un suo confratello semplice viceparroco, godendo persino della tredicesima mensilità del tutto assente nel sistema di sostentamento del clero. Per non parlare di un cappellano militare, inquadrato nell’esercito nel ruolo degli ufficiali e stipendiato di conseguenza. Paradossale poi il trattamento riservato ai cappellani ospedalieri; nella stessa diocesi non è infrequente osservare trattamenti economici anche di molto differenti tra loro, a seconda che il cappellano sia stipendiato dal sostentamento clero, oppure da una struttura privata oppure da un’azienda sanitaria o ospedaliera. Se un prete fosse attratto dal vil denaro più che dalla sua nobile missione di sicuro si terrebbe ben distante dallo striminzito stipendio derivante dall’![]() .

.

7) La diseducazione dell’

Ritengo che l’![]() abbia tanto fatto bene ai preti quanto fatto male alla Chiesa. Se non altro ha contribuito con la sua opera diseducativa a deresponsabilizzare la comunità cristiana nei confronti dei suoi preti. Credenti e non credenti che per una qualsiasi ragione hanno bisogno di un prete si recano in Parrocchia avendo la ragionevole certezza di trovarne uno a disposizione. Su come viva, se a pranzo ha mangiato o se ha i soldi per comprarsi le mutande non è affare che li riguardi. Nella migliore delle ipotesi c’è l’

abbia tanto fatto bene ai preti quanto fatto male alla Chiesa. Se non altro ha contribuito con la sua opera diseducativa a deresponsabilizzare la comunità cristiana nei confronti dei suoi preti. Credenti e non credenti che per una qualsiasi ragione hanno bisogno di un prete si recano in Parrocchia avendo la ragionevole certezza di trovarne uno a disposizione. Su come viva, se a pranzo ha mangiato o se ha i soldi per comprarsi le mutande non è affare che li riguardi. Nella migliore delle ipotesi c’è l’![]() , la maggior parte ritiene che ci pensi il Vaticano a coprirli d’oro. Nessuna comunità sembra riflettere che se vuol avere un prete sempre a sua disposizione l’onere del suo mantenimento ricade su di lei. O indirettanente, tramite il famoso

, la maggior parte ritiene che ci pensi il Vaticano a coprirli d’oro. Nessuna comunità sembra riflettere che se vuol avere un prete sempre a sua disposizione l’onere del suo mantenimento ricade su di lei. O indirettanente, tramite il famoso ![]() (ma poi finisce lì), o meglio ancora direttamente, prendendosi cura del “suo” prete. Che diversamente avrebbe tutto il diritto di provvedere al suo sostentamento svolgendo un lavoro che tuttavia limiterebbe il suo servizio nella comunità.

(ma poi finisce lì), o meglio ancora direttamente, prendendosi cura del “suo” prete. Che diversamente avrebbe tutto il diritto di provvedere al suo sostentamento svolgendo un lavoro che tuttavia limiterebbe il suo servizio nella comunità.

8) Ipotesi di sviluppi dell’

Rimanendo sul terreno di riflessioni astratte in assenza di precisi modelli alternativi credo che gli scenari da prendere in considerazione siano due.

Scenario A. Lo Stato italiano considera l’![]() alla Chiesa cattolica una beneficienza a tutti gli effetti e il ministero del prete una funzione su cui non ha competenza. In questo caso la Chiesa, fatti salvi i doverosi rendiconti sull’utilizzo del denaro ricevuto, provvede totalmente in proprio ad assicurare assistenza sanitaria e pensione dei propri membri.

alla Chiesa cattolica una beneficienza a tutti gli effetti e il ministero del prete una funzione su cui non ha competenza. In questo caso la Chiesa, fatti salvi i doverosi rendiconti sull’utilizzo del denaro ricevuto, provvede totalmente in proprio ad assicurare assistenza sanitaria e pensione dei propri membri.

Scenario B. Lo Stato italiano, devolvendo una quota del proprio budget alle organizzazioni religiose e riconoscendo il valore dell’opera dei ministri del culto, non rinuncia a disciplinare le attività retribuite dei propri cittadini e richiede che le stesse organizzazioni, almeno per la quota di ![]() impegnata nella retribuzione del proprio clero, siano soggette alla legge italiana. Viene istituita la categoria lavorativa di “ministro del culto” e le organizzazioni religiose che stipulano la convenzione con lo Stato italiano si impegnano a stipendiare i loro lavoratori secondo le norme previste, ammettendo il loro “potere contrattuale”, al momento negato, nelle scelte economiche che li riguardano.

impegnata nella retribuzione del proprio clero, siano soggette alla legge italiana. Viene istituita la categoria lavorativa di “ministro del culto” e le organizzazioni religiose che stipulano la convenzione con lo Stato italiano si impegnano a stipendiare i loro lavoratori secondo le norme previste, ammettendo il loro “potere contrattuale”, al momento negato, nelle scelte economiche che li riguardano.

9) Ipotesi per una Chiesa del futuro

Comunque lo si voglia considerare l’![]() è un’anomalia dei rapporti tra libero Stato e libera Chiesa. Fintanto sopravvive un condizionamento economico regolato addirittura da trattati internazionali nessuno dei due può dirsi veramente libero, libera. Soluzioni facili, come si diceva, e immediate non ce ne sono. Ma poiché il panorama della retribuzione del clero è variegato, introdurre una nuova forma, fosse pure come esperimento, non dovrebbe essere difficile. Le parrocchie (che hanno personalità giuridica, conviene ricordarlo), soprattutto le più ricche, non dovrebbero avere difficoltà a stipendiare i propri preti senza ricorrere al sostentamento del clero. E se le comunità cristiane non fossero tanto facoltose, non vi sarebbe nulla di disdicevole che il prete svolga un’attività “profana” con la quale mantenere se stesso e fare un po’ di beneficienza. Tutto ciò richiede una grande trasformazione di mentalità che i vescovi dovrebbero incoraggiare, soprattutto incontrando la disponibilità di preti pronti a mettersi in gioco.

è un’anomalia dei rapporti tra libero Stato e libera Chiesa. Fintanto sopravvive un condizionamento economico regolato addirittura da trattati internazionali nessuno dei due può dirsi veramente libero, libera. Soluzioni facili, come si diceva, e immediate non ce ne sono. Ma poiché il panorama della retribuzione del clero è variegato, introdurre una nuova forma, fosse pure come esperimento, non dovrebbe essere difficile. Le parrocchie (che hanno personalità giuridica, conviene ricordarlo), soprattutto le più ricche, non dovrebbero avere difficoltà a stipendiare i propri preti senza ricorrere al sostentamento del clero. E se le comunità cristiane non fossero tanto facoltose, non vi sarebbe nulla di disdicevole che il prete svolga un’attività “profana” con la quale mantenere se stesso e fare un po’ di beneficienza. Tutto ciò richiede una grande trasformazione di mentalità che i vescovi dovrebbero incoraggiare, soprattutto incontrando la disponibilità di preti pronti a mettersi in gioco.

Aggiornamento 15/01/17: Decreto Corte dei Conti 2015

Aggiornamento 16/01/17: La proposta di modifica del meccanismo fatta da PossibileIt

La formazione politica Possibile (qui il suo sito) ha twittato proprio oggi:

La nostra proposta per l’#8×1000, questo sconosciuto. @AvvAMaestri @yes_political https://t.co/ldxn5mdBSA

— Possibile (@PossibileIt) 16 gennaio 2017

facendo riferimento alla proposta contenuta in questo articolo. In realtà il meccanismo dell’![]() , per quanto non amministrato in modo egregio, non è segreto e chi avesse bisogno di informazioni può facilmente trovarne, sia sul web sia da un commercialista o in un CAF.

, per quanto non amministrato in modo egregio, non è segreto e chi avesse bisogno di informazioni può facilmente trovarne, sia sul web sia da un commercialista o in un CAF.

Qui però mi preme riflettere maggiormente sulla proposta che viene avanzata nell’articolo:

La nostra proposta è semplice: che tutto l’8 per mille sia rendicontato, che lo Stato rispetti se stesso, che l’inoptato non sia destinato sulla base di un meccanismo surrettizio.

Sul rendiconto completo e sul rispetto dello Stato per se stesso non c’è nulla da dire. La questione su come gestire il cosiddetto “inoptato” (cioè la parte di ![]() sulla quale non è stata espressa nessuna scelta) è tutt’altro che semplice.

sulla quale non è stata espressa nessuna scelta) è tutt’altro che semplice.

Il primo argomento da prendere in considerazione è che l’attuale meccanismo sembra privilegiare un sistema democratico, lo stesso vigente, per capirci, nelle elezioni parlamentari: chi si reca al seggio, chi vota, chi esprime la propria scelta decide per l’intero pacchetto. Il numero di seggi in parlamento non sono assegnati in base al numero dei cittadini che hanno effettivamente votato, ma quei cittadini che hanno effettivamente votato decidono per l’intero numero di seggi in parlamento. Se uno non vota, peggio per lui: decideranno gli altri al suo posto.

Così l’![]() : l’intera quota dell’

: l’intera quota dell’![]() viene assegnata in base a chi ha effettivamente espresso la sua preferenza e chi esprime la sua preferenza decide sull’intero

viene assegnata in base a chi ha effettivamente espresso la sua preferenza e chi esprime la sua preferenza decide sull’intero ![]() e non solo sul proprio. Perciò il cosidetto “inoptato” in realtà rischia di diventare un artificio linguistico e la sua abolizione tout court introdurrebbe – nei fatti – un meccanismo gravemente distorsivo in un meccanismo già di per sé problematico.

e non solo sul proprio. Perciò il cosidetto “inoptato” in realtà rischia di diventare un artificio linguistico e la sua abolizione tout court introdurrebbe – nei fatti – un meccanismo gravemente distorsivo in un meccanismo già di per sé problematico.

Ed ecco il secondo argomento. Supponiamo che si sia espresso (abbia “optato”) il 55% dei contribuenti. Essi decidono la ripartizione dell’intero ![]() , anche per il restante 45% che non si è espresso. Supponiamo ora che si voglia fare in modo di non assegnare quel 45% dell’

, anche per il restante 45% che non si è espresso. Supponiamo ora che si voglia fare in modo di non assegnare quel 45% dell’![]() , proporzionale al 45% dei contribuenti che non hanno “optato”. Tra i vari scenari che si delineano ne prendiamo in esame due.

, proporzionale al 45% dei contribuenti che non hanno “optato”. Tra i vari scenari che si delineano ne prendiamo in esame due.

Nel primo scenario quel 55% di contribuenti che ha “optato” è rappresentato da chi possiede un reddito medio alto e alto. Quel 55% potrebbe costituire perciò – per esempio – diciamo il 70% del gettito IRPEF. Tagliando l’inoptato (45%) si andrebbe a decurtare del 15% la quota da ripartire effettivamente e i diversi soggetti aventi diritto si troverebbero perciò a percepire meno di quanto i contribuenti sarebbero in grado di assegnare loro. Non c’è da escludere che qualcuno ricorra nelle sedi opportune per far valere i suoi diritti, dando origine ad in contenzioso complesso del quale francamente non si sente il bisogno.

Il caso contrario è anche peggio. Supponiamo che quel 55% sia rappresentato da contribuenti non particolarmente agiati e che nel complesso il loro reddito esprima – diciamo – il 40% del gettito IRPEF. Pur tagliando l’inoptato (sempre il 45%) la quota di ![]() effettivamente redistribuita sarà superiore del 15% rispetto a quanto sarebbe stato giusto assegnare ai soggetti aventi diritto. E qui avrebbero diritto di lamentarsi proprio quei contribuenti che non hanno optato.

effettivamente redistribuita sarà superiore del 15% rispetto a quanto sarebbe stato giusto assegnare ai soggetti aventi diritto. E qui avrebbero diritto di lamentarsi proprio quei contribuenti che non hanno optato.

In realtà l’unico caso in cui il meccanismo evita di essere distorsivo è quando la percentuale di ![]() effettivamente assegnato corrisponde alla percentuale di

effettivamente assegnato corrisponde alla percentuale di ![]() dei contribuenti che esprimono la loro opzione. E cioè quando ciascun contribuente decide solo per l’assegnazione dell’

dei contribuenti che esprimono la loro opzione. E cioè quando ciascun contribuente decide solo per l’assegnazione dell’![]() del proprio personale gettito IRPEF.

del proprio personale gettito IRPEF.

In questo senso chiedevo al caro Civati se era a conoscenza di dati con un certo fondamento sul tema

Eddai @civati, io cerco studi e dati che alla Camera potreste avere e tu mi citi @repubblicait! ;) — Ugo Quinzi (@UgoQuinzi) 15 gennaio 2017

A meno di un miracolo statistico questa è l’unica proposta seria di revisione del meccanismo dell’![]() in relazione all’inoptato che possa essere presa in considerazione: ogni contribuente firma per assegnare l’

in relazione all’inoptato che possa essere presa in considerazione: ogni contribuente firma per assegnare l’![]() del suo reddito personale. Una soluzione di puro compromesso, beninteso, perché così salta anche in questo campo la solidarietà sociale tra chi ha un reddito maggiore (e potrebbe non esprimersi ma usufruire dei benefici derivanti dalle scelte altrui; vedi terzo argomento infra) e chi ha un reddito minore (che si vedrà penalizzato una seconda volta se chi non ha scelto usufruisce ugualmente dei benefici della sua scelta; vedi terzo argomento infra).

del suo reddito personale. Una soluzione di puro compromesso, beninteso, perché così salta anche in questo campo la solidarietà sociale tra chi ha un reddito maggiore (e potrebbe non esprimersi ma usufruire dei benefici derivanti dalle scelte altrui; vedi terzo argomento infra) e chi ha un reddito minore (che si vedrà penalizzato una seconda volta se chi non ha scelto usufruisce ugualmente dei benefici della sua scelta; vedi terzo argomento infra).

C’è però un terzo argomento che non deve essere trascurato. Non si deve dimenticare, infatti, come è stato giustamente fatto notare, che solo una parte marginale dell’intero gettito assegnato viene utilizzata per progetti di beneficenza fuori dell’Italia. La stragrande parte dell’![]() viene reimpiegata sul territorio nazionale in varie forme.

viene reimpiegata sul territorio nazionale in varie forme.

Prendo come esempio quello delle quasi 26.000 parrocchie cattoliche (qui uno schema riepilogativo) dove vivono circa 55.000 preti di cui 36.000 sono remunerati con la partecipazione dell’![]() .

.

Per semplificare diciamo che solo un po’ meno della metà delle parrocchie si avvale della collaborazione di colf o cuochi o comunque personale di servizio; in tutto si tratta di circa 10.000 lavoratrici e lavoratori, stipendiati anch’essi attraverso una quota dell’![]() .

.

Diciamo che un numero inferiore di parrocchie o di chiese (5.000 circa) stipendia un sacrestano (qui il sito della federazione) attraverso risorse che possono essere liberate grazie al fatto che altre spese sono coperte dall’![]() (per intenderci: se non devo provvedere al sostentamento del prete, posso assumere personale).

(per intenderci: se non devo provvedere al sostentamento del prete, posso assumere personale).

Inoltre non si deve dimenticare che la costruzione e la manutenzione delle chiese impiega comunque un numero non facilmente determinabile di lavoratrici e lavoratori, oltre all’acquisto di strumenti e di materiale necessari alla loro attività. Parte finanziata direttamente dalle offerte, parte finanziata dall’![]() .

.

Colf, cuochi, sacrestani, imprese edili, imprese di servizi: sono lavoratrici e lavoratori che beneficiano dell’![]() anche nel caso non abbiano espresso nessuna scelta nella loro dichiarazione dei redditi.

anche nel caso non abbiano espresso nessuna scelta nella loro dichiarazione dei redditi.

È stato mai fatto uno studio serio sull’impatto che avrebbe la riduzione della quota dell’![]() sull’occupazione direttamente gestita dalla Chiesa cattolica? Si è previsto cosa accadrebbe all’indotto nel caso i fondi dell’

sull’occupazione direttamente gestita dalla Chiesa cattolica? Si è previsto cosa accadrebbe all’indotto nel caso i fondi dell’![]() non fossero più sufficienti per essere reinvestiti in opere e servizi? Ci sono proiezioni sul modo in cui lo Stato dovrebbe intervenire se le Diocesi non fossero più in grado di assicurare assistenza sanitaria e pensionistica a 36.000 preti?

non fossero più sufficienti per essere reinvestiti in opere e servizi? Ci sono proiezioni sul modo in cui lo Stato dovrebbe intervenire se le Diocesi non fossero più in grado di assicurare assistenza sanitaria e pensionistica a 36.000 preti?

Sono tutti problemi entro certi limiti risolvibili a condizione che si sappia PRIMA cosa fare perché non si debba intervenire con aggravio peggiore a carico dello Stato quando si presenteranno.

In tema di proposte sull’![]() la mia (“ciascun contribuente decide solo per l’assegnazione dell’

la mia (“ciascun contribuente decide solo per l’assegnazione dell’![]() del proprio personale gettito IRPEF“) vuole che non si trascurino alcuni criteri di azione:

del proprio personale gettito IRPEF“) vuole che non si trascurino alcuni criteri di azione:

- giustizia: tenere sempre presenti i diritti di tutti e non agire solo su spinte emotive o ideologiche

- gradualità: il “tutto e subito” non cresce nemmeno nel giardino del Re

- documentazione: si devono valutare con ponderazione le conseguenze delle scelte e non affidarsi al caso; gettare via il bambino con l’acqua sporca è stupido, oltre che poco conveniente

- realismo: inutile far cose che creano più problemi di quelli che cercano di risolvere

Leggi Articoli correlati

Rapporto statistico sul clero romano 2017

Rapporto statistico sul clero romano 2017 Il governo più baciapile degli ultimi 40 anni piacerà ai Vescovi italiani?

Il governo più baciapile degli ultimi 40 anni piacerà ai Vescovi italiani? La "chiesa debole" del terzo millennio

La "chiesa debole" del terzo millennio Precisazioni sulla relazione di Mons. Lonardo

Precisazioni sulla relazione di Mons. Lonardo Di virus, di Chiesa e dintorni

Di virus, di Chiesa e dintorni Lo Spirito ci aiuti a capire il tempo presente e a fare scelte secondo la sua volontà. Riflessioni per la Chiesa di Roma

Lo Spirito ci aiuti a capire il tempo presente e a fare scelte secondo la sua volontà. Riflessioni per la Chiesa di Roma Digital Priest: l'evoluzione della specie

Digital Priest: l'evoluzione della specie