Precisazioni sulla relazione di Mons. Lonardo

Il 24 gennaio 2019 si è svolto il secondo incontro formativo per i Cappellani sanitari. La relazione è stata tenuta da Mons. Andrea Lonardo, Direttore del Servizio per la Cultura e l’Università della Diocesi di Roma.

Il tema trattato nell’incontro era: 2° Passaggio: Riconciliarsi con Dio e tra di noi. Prima eravate un “non-popolo”, ora siete un popolo. Bisognosi di perdono. Iniziamo un cammino di riconciliazione diocesana

Purtroppo non è stato diffuso un testo della relazione ma solo il seguente audio (fonte).

Non avendo partecipato di persona all’incontro, avvenuto in una data diversa rispetto a quella programmata all’inizio dell’anno, non so dire esattamente se i presenti abbiano sentito la necessità durante il dibattito di fare qualche precisazione relativamente ad alcune affermazioni di Mons. Lonardo. In particolare a partire dal momento 3’39” il relatore, riferendosi direttamente alla categoria dei Cappellani sanitari, afferma

Questo è particolarmente importante per voi che siete… oltre ad essere preti… ed è un onore per voi questo… voi siete in qualche modo… esagero la parola… funzionari dello Stato. Cioè voi avete un compito doppio, voi prendete uno stipendio direttamente – diciamo – dall’ente Stato… come gli insegnanti di religione ed è peculiare questa vostra cosa… e se volete questo è un primo punto bello, forte, di cui bisogna essere non paurosi ma fieri.

Poco oltre Mons. Lonardo spiega la ragione per la quale è indotto a pensare che essere “funzionari dello Stato” e percepire “uno stipendio direttamente dall’ente Stato” in quanto Cappellani sanitari sia un “punto bello, forte di cui essere fieri“. Al momento 4’23” il relatore esprime la sua convinzione in questi termini:

Lo Stato riconosce che la salute ha bisogno di un conforto spirituale, che la libertà del malato, se vuole accedere alla comunione, ad una parola di conforto, alla confessione, all’unzione degli infermi, fa parte del suo processo di guarigione.

Ferma restando la legittimità delle opinioni espresse dall’autorevole relatore, mi premuro di fare alcune precisazioni.

Non tutti i Cappellani sanitari sono remunerati da enti pubblici (io no)

Come già ho avuto modo di far notare nel 2014, esistono almeno tre forme diverse di remunerazione dei Cappellani sanitari, mentre solo i Cappellani che prestano servizio presso strutture pubbliche vengono remunerati da tali enti (qui).

Presso gli ospedali pubblici di solito i Cappellani sono assunti con contratti di collaborazione coordinata e continuativa. Per esempio con la convenzione tra Ospedale S. Giovanni – Addolorata e Vicariato di Roma per il triennio 2017-2019 (qui) è stata stanziata una somma pari a 178.631,39 € all’anno per il servizio di 6 Cappellani. La remunerazione media di un Cappellano di una struttura pubblica si aggira intorno ai 1.500,00 € netti mensili per tredici mensilità. Le strutture pubbliche, inoltre, provvedono sia al rimborso delle spese di culto (dalle ostie, al vino, dalle candele – per le quali i fedeli lasciano un’offerta – ai paramenti e alle tovaglie d’altare) sia al vitto e all’alloggio dei Cappellani (website · mirror pdf).

Nelle strutture pubbliche è frequente da parte dei fedeli lasciare offerte in occasione della celebrazione dei sacramenti o di gesti devozionali (per esempio, accendere una candela votiva). Come mi è stato assicurato da confratelli Cappellani, tali offerte rappresentano un’entrata non indifferente nel budget delle rispettive comunità.

Diversa è la condizione dei Cappellani operanti presso strutture private. Dal 2013 opero in una struttura privata e per il servizio di Cappellano ricevo la mia remunerazione dal Vicariato di Roma, che eroga una somma pari a 2.200,00 € netti all’anno suddivisi in due rate, a giugno e a dicembre (sì, la Diocesi di Roma mi dà 183,33 € netti al mese per il servizio 24h/365 giorni all’anno). L’Istituto Centrale Sostentamento Clero integra la remunerazione versando 876,43 € netti al mese per dodici mensilità. Complessivamente si tratta di una cifra di 1.059,76 € netti mensili (ai quali vanno comunque sottratte le tasse regionali e comunali, liquidate con l’integrazione di ottobre/novembre; in ogni caso io ho 28 anni di servizio, uno più giovane di me prende decisamente di meno). La struttura presso cui opero solo di recente garantisce al Cappellano un alloggio di servizio, ma fino al 2017 ho dovuto provvedere con le mie risorse. Trattandosi di una struttura “povera” non esistono altre forme di entrata (donazioni, offerte per la celebrazione delle Messe e dei sacramenti, eccetera), se si esclude qualche sporadico “obolo della vedova” (due, tre volte all’anno, nessuna offerta ha mai superato i 5,00 €). Tutte le spese per il culto e per la Cappella sono a carico del Cappellano. Inoltre trattandosi di una struttura dove risiedono ospiti anche in condizione di indigenza è spesso necessario che a provvedere a beni e servizi sia lo stesso personale operante.

Quindi vorrei precisare che le parole di Mons. Lonardo devono trovare una correzione, almeno per quanto mi riguarda: NON ricevo una remunerazione statale, NON sono funzionario dello Stato, NON ho motivo di andare fiero perché altri lo siano.

Non tutte le remunerazioni dei Cappellani sono attestabili

In alcuni casi di strutture private gestite da religiosi e religiose il Cappellano riceve una remunerazione sotto forma di offerta diretta. In altri termini il Cappellano, oltre al suo regolare stipendio erogato dal Sostentamento Clero o alla sua pensione, viene compensato per il suo servizio con un riconoscimento liberale che può attestarsi intorno ai 30,00 € al giorno.

Non tutti i servizi dei Cappellani sono uguali rispetto alla medesima remunerazione

Il servizio del Cappellano prevede, in linea generale, l’assistenza religiosa dei malati e del personale operante nella struttura di riferimento. Tale assistenza religiosa può essere limitata alla celebrazione della messa domenicale e festiva e a pochi altri impegni, come accade nel caso sia affidata a sacerdoti studenti al fine di assicurare loro un adeguato sostentamento economico durante la loro permanenza a Roma. Oppure nel caso che – per mancanza di Cappellani disponibili – sia assicurata dal clero della Parrocchia nel cui territorio insiste la struttura sanitaria.

Ma l’assistenza religiosa può rappresentare anche un servizio a tempo pieno con reperibilità anche notturna, organizzazione di eventi, collaborazione con i dirigenti e il personale, come accade per esempio ai sacerdoti più stabilmente operanti a Roma nelle grandi strutture ospedaliere.

Nonostante la differenza di servizio, la remunerazione erogata dall’Istituto Centrale Sostentamento Clero è praticamente la medesima, in ossequio alla parabola dei lavoratori della vigna (Mt 20,1-16), sia che si svolga un servizio occasionale (clero parrocchiale), sia che si svolga un servizio di necessità (sacerdoti studenti), sia che si volga un servizio a tempo pieno (sacerdoti stabili).

Non tutte le pensioni sono uguali

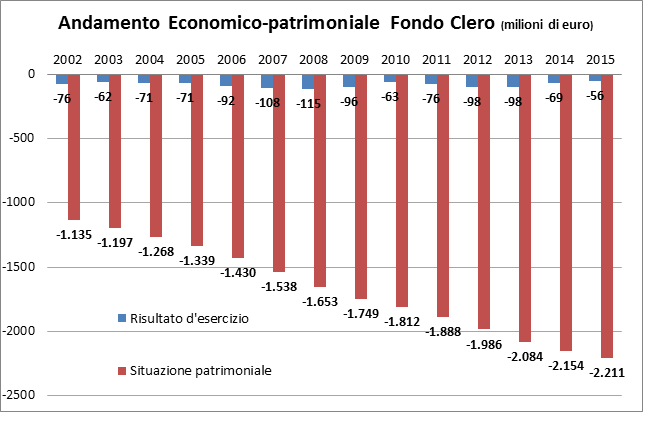

Stante l’attuale regime, un Cappellano sanitario di una struttura pubblica per il quale si è continuato a versare i contributi anche presso il Fondo di Previdenza del Clero, al termine del servizio riceverà due pensioni, non cumulabili tra loro, una relativa al trattamento per la collaborazione coordinata e continuativa l’altra relativa al fatto di essere prete.

Come attesta l’INPS

Circa il 72% dei quasi 14mila pensionati del fondo risulta titolare di altre pensioni da gestioni diverse. Questo avviene perché, a differenza della generalità degli altri fondi, questo fondo è compatibile con l’assicurazione generale obbligatoria per l’invalidità, la vecchiaia ed i superstiti e con altre forme di previdenza sostitutive, esclusive o esonerative; ciò significa che è possibile essere iscritti contemporaneamente sia al fondo previdenza del clero che ad altri fondi. I contributi versati al fondo non sono cumulabili con quelli versati o accreditati in altri fondi, tranne in caso di totalizzazione. Per chi sia titolare di altra pensione, quella erogata dal fondo è decurtata fino ad un massimo di un terzo.

In conseguenza di tale particolarità, 9.960 pensionati del Fondo Clero sono titolari di un’altra pensione, il cui importo medio è di 1.000 euro lordi mensili; circa 1.000 pensionati di questo fondo ricevono una seconda pensione di importo superiore ai 2.000 euro lordi.

(fonte)

Non siamo in presenza di grandi somme, ma si tratta pur sempre di una “peculiarità” che fa riflettere, non solo perché testimonia l’esistenza di privilegi difficili da spiegare, ma anche perché il Fondo di Previdenza del Clero non è alimentato da sufficienti entrate e quindi il sistema si trova in profondo rosso e, al fine di erogare pensioni per il clero, è costretto a ricorrere alla fiscalità generale. Il che, in una condizione di generalizzata difficoltà economica quale quella italiana, da un punto di vista morale rappresenta senza dubbio una grave lesione della giustizia.

Ripensamenti conciliari

Continuando sulle precisazioni, direi che – sia con l’8xmille, di cui ho già parlato altrove, sia con forme di remunerazione pubblica – è stato dimenticato un po’ troppo presto lo spirito di certi ripensamenti conciliari sulla presenza nel mondo dei cristiani. Mi riferisco in particolare a Gaudium et Spes 76

Certo, le cose terrene e quelle che, nella condizione umana, superano questo mondo, sono strettamente unite, e la Chiesa stessa si serve di strumenti temporali nella misura in cui la propria missione lo richiede. Tuttavia essa non pone la sua speranza nei privilegi offertigli dall’autorità civile. Anzi, essa rinunzierà all’esercizio di certi diritti legittimamente acquisiti, ove constatasse che il loro uso può far dubitare della sincerità della sua testimonianza o nuove circostanze esigessero altre disposizioni.

Comprendo e rispetto la posizione di Mons. Lonardo, soprattutto nel punto in cui teorizza l’esistenza di corpi intermedi tra individuo e Stato e che essi siano una garanzia di libertà che lo Stato deve rispettare e per certi aspetti sostenere. Ma sono cordialmente distante dalle sue posizioni quando queste da una parte vogliono fondare il senso di utilità e “fierezza” dei Cappellani sul riconoscimento statale della loro attività (peraltro rivolto ad una minoranza di loro), dall’altra ignorano il complesso articolarsi delle questioni economiche in cui si è impastoiata la Chiesa, rendendosi perciò meno credibile agli occhi dell’uomo contemporaneo.

Nello specifico, non ritengo che uno Stato laico abbia l’autorità di legittimare l’operato dei sacerdoti, riconoscendo anche solo implicitamente un loro ruolo soprattutto all’interno di un “percorso di guarigione” (più di cura, forse), cosa che creerebbe confusioni non facilmente districabili tra scienza e fede, politica e religione. Ritengo inoltre che la presenza del sacerdote presso strutture pubbliche, o comunque non direttamente riconducibili all’alveo ecclesiale, sollevi in modo determinante la questione, mai del tutto affrontata e risolta, della secolarità del suo operato. Esattamente come verrebbe ritenuta inaccettabile un’intrusione dell’autorità pubblica nelle questioni religiose, sarebbe da tornare a ripensare – per conferirgli nuova autorevolezza e rinnovata condivisione – l’operato ecclesiale nell’ambito “profano“, soprattutto se poi si chiede che sia l’ambito profano a finanziare economicamente tale operato.

Non ultima perciò affronterei la questione della sperequazione del trattamento economico tra Cappellani che svolgono lo stesso tipo di servizi, la quale questione però rientra tra i vari temi da porre all’ordine del giorno della Pastorale Sanitaria. Mi sono già confrontato su di essi con i tre Direttori che in questi anni si sono avvicendati alla guida dell’Ufficio della Pastorale Sanitaria. Ribadisco la mia posizione: 1) superamento del concetto di “Cappellania” e realizzazione di un “Servizio diocesano di assistenza spirituale“; 2) coerente ripartizione degli Assistenti Spirituali, con attenzione alle specificità della sanità romana e alla suddivisione amministrativa; 3) stabilità e durata degli incarichi; 4) parità di trattamento economico a parità di mansioni, con maggiore attenzione alle fonti di finanziamento.

Leggi Articoli correlati

Pensieri ad alta voce sulla Pastorale della Salute

Pensieri ad alta voce sulla Pastorale della Salute Il programma pastorale diocesano di Roma 2018-2019 poteva essere meglio

Il programma pastorale diocesano di Roma 2018-2019 poteva essere meglio 8permille, chiesa cattolica e sostentamento del clero

8permille, chiesa cattolica e sostentamento del clero Lo Spirito ci aiuti a capire il tempo presente e a fare scelte secondo la sua volontà. Riflessioni per la Chiesa di Roma

Lo Spirito ci aiuti a capire il tempo presente e a fare scelte secondo la sua volontà. Riflessioni per la Chiesa di Roma Pensieri sparsi sul sacerdozio - 1

Pensieri sparsi sul sacerdozio - 1